Tỉ lệ hồi phục sau 1-3 tháng và 12 tháng tương đối cao

Trong báo cáo chiến lược mới đây, Chứng khoán Rồng Việt (VDSC) cho rằng đây là thời điểm để chính sách thuế quan "không chắc chắn" chuyển hóa thành "rủi ro có thể định lượng" của yếu tố bên ngoài khi Mỹ công bố chính sách thuế quan đối ứng.

Bên cạnh đó, hiện bắt đầu bước vào mùa công bố kết quả kinh doanh cho quý đầu tiên của năm cũng sẽ là yếu tố định hình biến động của thị trường trong tháng tới.

Việc Mỹ đánh thuế cao hơn kỳ vọng (46%) là một thông tin bất ngờ. Thị trường có thể tiếp tục chiết khấu thông tin như những gì diễn ra trong giai đoạn 2018 - 2019 để phản ánh kỳ vọng tác động tiêu cực của chính sách thuế quan lên triển vọng tăng trưởng kinh tế.

Đồng thời, VDSC giữ quan điểm thuế quan vẫn sẽ là công cụ đàm phán của chính quyền Mỹ với các đối tác giúp giảm thâm hụt thương mại. Sự kiện thuế quan lần này sẽ có khả năng kích hoạt căng thẳng thương mại leo thang hoặc ngồi vào bàn đám phán để tìm tiếng nói chung.

Do đó, thị trường sẽ tiếp tục biến động ít nhất cho đến khi dấu hiệu về tiếng nói chung được tìm thấy.

VN-Index hiện đang giao dịch ở mức P/E hỗn hợp (trung bình của P/E 4 quý gần nhất và P/E ước tính 1 năm) thấp hơn 25% so với mức trung bình từ năm 2016 đến nay.

Chuyên gia phân tích VDSC cho rằng "đáy của sự tiêu cực" từ chính sách đã hiện hữu, những tín hiệu tốt từ các vòng đàm phán giữa Việt Nam và Mỹ sẽ là chất xúc tác cho thị trường phục hồi khi mà Việt Nam không tham vọng leo thang căng thẳng thương mại so với Trung Quốc, EU, Nhật Bản, và Canada.

Còn theo báo cáo chiến lược của SSI Research, VN-Index hiện đang giao dịch ở mức P/E hỗn hợp (trung bình của P/E 4 quý gần nhất và P/E ước tính 1 năm) là 11,6 lần, thấp hơn 25% so với mức trung bình từ năm 2016 đến nay là 15,5 lần.

So với các đợt điều chỉnh trước đây, P/E hỗn hợp hiện tại chỉ cao hơn mức thấp được ghi nhận trong đợt Covid-19 tháng 3/2020 và khi bị ảnh hưởng rủi ro trên thị trường trái phiếu doanh nghiệp vào cuối năm 2022.

SSI Research cho biết, trong 10 năm qua VN-Index đã điều chỉnh hơn 4% trong 24 lần. Mặc dù thị trường có thể còn động lực điều chỉnh trong ngắn hạn, tỉ lệ thị trường hồi phục sau giai đoạn 1-3 tháng và 12 tháng tương đối cao ở mức 70% và 75%, với tỉ suất sinh lời trung bình sau 12 tháng là 16%.

Câu chuyện tăng trưởng nội địa của Việt Nam vẫn mạnh mẽ, được hỗ trợ bởi các yếu tố cụ thể, bao gồm nâng hạng thị trường chứng khoán và kết quả từ việc sắp xếp tổ chức bộ máy của hệ thống chính trị, sáp nhập đơn vị hành chính cấp tỉnh và phát triển kinh tế tư nhân.

"Săn" cổ phiếu tiềm năng

Với mức độ phản ứng nhanh và mạnh của thị trường ngay sau khi có thông tin về thuế quan của Chính quyền Trump, VDSC kỳ vọng VN-Index sẽ sớm tìm được điểm cân bằng sau khi rơi về vùng 1.140 – 1.165 điểm, và phục hồi về ngưỡng 1.285 điểm sau đó.

Cơ sở cho kỳ vọng này đến từ: Định giá thấp so với giai đoạn 2018-2019; Phản ứng của thị trường tài sản trú ẩn (vàng, DXY) không tăng mạnh sau sự kiện rủi ro trên.

"Đối với nhà đầu tư đang nắm giữ tỉ lệ tiền mặt cao, nhịp điều chỉnh hiện tại của thị trường là cơ hội để tích lũy cổ phiếu của các doanh nghiệp đầu ngành mà hoạt động kinh doanh không phụ thuộc quá nhiều vào xuất nhập khẩu", VDSC khuyến nghị.

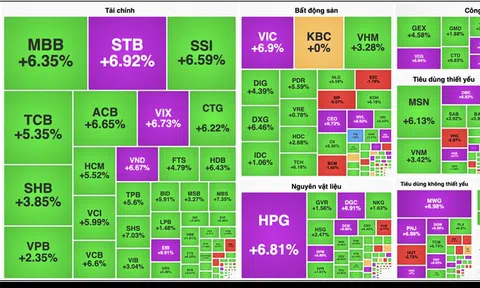

Nhóm cổ phiếu có thể quan sát bao gồm CTG, VCB, BID, MBB, REE, POW, HPG, GEG, NT2, HAH, KDH. Ngoài ra, nhà đầu tư có khẩu vị rủi ro cao có thể tăng tỉ trọng ngắn hạn vào nhóm cổ phiếu Beta cao khi thị trường phục hồi ban đầu, nhằm cải thiện hiệu suất đầu tư trước khi quay lại tỉ trọng chiến lược.

Theo SSI Research, tin xấu có thể lại là cơ hội tốt đối với các nhà đầu tư, đặc biệt là cơ hội ở các ngành phòng thủ như: Hàng tiêu dùng thiết yếu, Năng lượng/Điện, Công nghệ thông tin và các ngành liên quan đến cơ sở hạ tầng trong nước như Vật liệu xây dựng.

Lưu ý, các ngành phòng thủ như Công nghệ thông tin, Năng lượng, Tiện tích, Tài chính, Tiêu dùng thiết yếu có xu hướng hồi phục tốt hơn trong khung thời gian 1-3 tháng sau các đợt thị trường điều chỉnh mạnh.