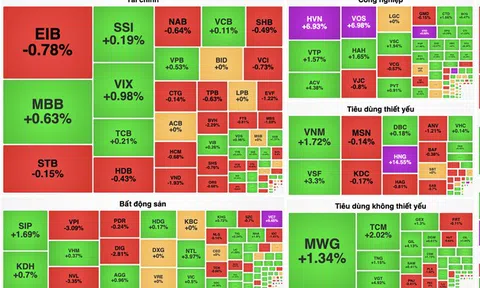

Nợ xấu tiếp tục tăng

Theo thống kê từ báo cáo tài chính của 28 ngân hàng đã công bố báo cáo tài chính quý I/2024, số dư nợ xấu của 26/28 ngân hàng đã tăng so với cuối năm 2023. Tại nhóm ngân hàng quốc doanh, kết thúc tháng 3/2024, tổng nợ xấu của BIDV là 27.000 tỷ đồng, tăng 20,7% so với hồi cuối năm 2023. Kéo theo tỉ lệ nợ xấu/dư nợ cho vay tăng từ 1,26% hồi cuối năm 2023 lên mức 1,51%.

Với VietinBank, tổng nợ xấu của ngân hàng kết thúc quý I/2024 là 20.401 tỷ đồng, chủ yếu đến từ sự gia tăng của nợ dưới tiêu chuẩn (nợ nhóm 3) từ 2.598 tỷ đồng năm trước lên 6.685 tỷ đồng và nợ nghi ngờ (nợ nhóm 4) tăng từ 4,721 tỷ đồng lên gần 5.539 tỷ đồng. Kéo theo tỉ lệ nợ xấu của ngân hàng tăng từ 1,13% lên mức 1,35%.

Tổng xấu tại Vietcombank trong 3 tháng đầu năm 2024 là 15.640 tỷ đồng, tăng 24,1% so với thời điểm cuối năm 2023. Trong đó, nợ dưới tiêu chuẩn (nợ nhóm 3) tăng 47% từ 1.737 tỷ đồng lên 2.557 tỷ đồng, tương đương tăng khoảng 47%. Nợ nghi ngờ (nợ nhóm 4), tăng 21% lên 3.484 tỷ đồng và nợ có khả năng mất vốn (nợ nhóm 5) tăng 20%, lên 9.417 tỷ đồng.

Nhóm ngân hàng TMCP tư nhân cũng chung cảnh ngộ khi tổng nợ xấu của ABBank tại thời điểm cuối tháng 3/2024 là 3.102 tỷ đồng, tăng 8,6% so với cuối năm 2024. Kéo theo tỉ lệ nợ xấu/dư nợ cho vay từ 2,91% cuối năm 2023 lên 3,92%.

Ngân hàng ghi nhận mức tăng nợ xấu cao nhất là MB khi tại thời điểm cuối tháng 3/2024, tổng nợ xấu của MB là khoảng 15.294 tỷ đồng, tăng đến 56% so với mức nợ xấu 9.805 tỷ đồng năm 2023. Kéo theo tỉ lệ nợ xấu/dư nợ vay theo tăng từ 1,6% lên 2,49%.

Trong khi nợ xấu liên tục tăng, tỉ lệ bao phủ nợ xấu của các ngân hàng lại có xu hướng giảm. Kể các các ngân hàng lớn như Vietcombank, BIDV, VietinBank đều ghi nhận tỉ lệ bao phủ nợ xấu suy giảm.

Cụ thể, tỉ lệ bao phủ nợ xấu tại Vietcombank giảm 30,5% so với năm trước là 199,8%, BIDV có tỉ lệ bao phủ nợ xấu giảm 28,2% xuống 152,8% và VietinBank có tỉ lệ bao phủ nợ xấu là 150,9%, giảm 16,4 % so với cuối năm 2023.

Thông tư 02 như “tấm thảm” che đi "lớp bụi” nợ xấu

Trước tình hình gia tăng của nợ xấu, Ngân hàng Nhà nước (NHNN) đã dự thảo Thông tư 02 sửa đổi đề xuất kéo dài thêm 6 tháng thời gian cơ cấu thời hạn trả nợ cho khách hàng. Theo đó, tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài được xem xét quyết định cơ cấu lại thời hạn trả nợ đối với số dư nợ gốc và/hoặc lãi của khoản nợ phát sinh nghĩa vụ trả nợ gốc và/hoặc lãi đến hết ngày 31/12/2024.

Theo NHNN, mặc dù kinh tế vĩ mô 2 tháng đầu năm 2024 cơ bản ổn định, kinh tế tiếp tục xu hướng phục hồi nhưng vẫn còn đối mặt với nhiều khó khăn thách thức, dự báo tiếp tục kéo dài trong năm 2024.

Chủ trương của Quốc hội và Chính phủ là tiếp tục hỗ trợ tháo gỡ khó khăn để thúc đẩy tăng trưởng kinh tế, ổn định kinh tế vĩ mô trong năm 2024. Do vậy, việc kéo dài thời gian cơ cấu nợ theo Thông tư 02 sẽ góp phần hỗ trợ tháo gỡ khó khăn cho khách hàng vay vốn, góp phần hỗ trợ phục hồi phát triển nền kinh tế.

Đồng thời góp phần làm giảm mức độ gia tăng nợ xấu nội bảng của TCTD, tạo điều kiện cho TCTD thực hiện hỗ trợ, tháo gỡ khó khăn cho khách hàng, góp phần hỗ trợ phục hồi nền kinh tế

Về phía doanh nghiệp, ông Mạc Quốc Anh - Phó Chủ tịch kiêm Tổng thư ký Hiệp hội Doanh nghiệp nhỏ và vừa Hà Nội bày tỏ hoàn toàn đồng tình với việc gia hạn Thông tư 02 của NHNN. Ông cho rằng, việc cơ cấu, giãn hoãn nợ được đánh giá là rất hiệu quả trong việc tháo gỡ khó khăn cho doanh nghiệp trong thời gian vừa qua. Vì vậy, việc gia hạn thời gian áp dụng Thông tư 02 là cần thiết.

Thời điểm trước đó, Thông tư 02 được áp dụng trong thời gian chưa đủ dài để doanh nghiệp có thể phục hồi, thụ hưởng một cách đầy đủ, trọn vẹn.

“Bản thân mỗi để án hoặc giải pháp về tài chính đều cần độ trễ nhất định. Nếu kéo dài Thông tư 02 thì các doanh nghiệp sẽ có thời gian để bình ổn, huy động thêm các dòng tiền để hoàn trả các khoản nợ vay. Đồng thời thị trường cũng sẽ phục hồi tốt hơn”, ông Quốc Anh nhận định.

Ông Mạc Quốc Anh, Phó Chủ tịch kiêm Tổng thư ký Hiệp hội Doanh nghiệp nhỏ và vừa Hà Nội.

PGS.TS Nguyễn Hữu Huân - Trường ĐH Kinh tế Tp.Hồ Chí Minh nêu quan điểm, nếu không gia hạn Thông tư 02 thì các doanh nghiệp sẽ đối mặt với nguy cơ phá sản lớn do tình hình kinh tế 2024 phục hồi chậm hơn so với dự kiến trước đó và doanh nghiệp vẫn còn gặp nhiều khó khăn.

Thông tư 02 giúp cho ngân hàng sẽ không phải thực hiện quy trình xử lý nợ xấu, tạm thời hoãn lại vì khi thực hiện quá trình xử lý nợ xấu như phát mại tài sản của doanh nghiệp để thu hồi nợ thì sẽ tốn rất nhiều thời gian, công sức.

Bản thân các doanh nghiệp cũng sẽ mất tài sản, ảnh hưởng đến hoạt động sản xuất kinh doanh. Đồng thời, việc xử lý nợ xấu của các ngân hàng khó khăn ở thời điểm hiện tại vì thị trường bất động sản đang khó khăn, trong khi đa số tài sản đảm bảo chủ yếu là bất động sản. Nếu phát mại tài sản, có thể gây ra khủng hoảng đối với thị trường bất động sản do nguồn cung quá lớn.

“Tuy nhiên, Thông tư 02 không giúp ngân hàng xử lý nợ xấu mà chỉ là để nợ xấu lại và xử lý sau. Điều đó giống như việc giấu bụi vào một cái thảm thay vì quét nó đi. Thông tư 02 là “tấm thảm” đang che đi nợ xấu và giúp cho hoạt động ngân hàng bình ổn ở thời điểm hiện tại, khi con số nợ xấu thực tế chưa được biểu lộ”, ông Huân bày tỏ.

Nên tập trung vào xử lý nợ xấu một cách đúng nghĩa chứ không phải cố gắng giấu đi con số thực tế. Cần nhìn thẳng vào sự thật và tìm cách xử lý những yếu tố, nguyên nhân chính gây ra vấn đề hơn là "giấu bụi vào thảm" như hiện tại.

Thực hiện Nghị quyết số 50 ngày 08/4/2023, Nghị quyết 59 ngày 23/4/2023 của Chính phủ, NHNN đã ban hành Thông tư 02 nhằm hỗ trợ khách hàng gặp khó khăn. Thời gian cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ theo Thông tư 02 được thực hiện đến hết ngày 30/6/2024.

Tuy nhiên, NHNN đề xuất sửa đổi, bổ sung khoản 2 Điều 4 của Thông tư 02 như sau: "2. Phát sinh nghĩa vụ trả nợ gốc và/hoặc lãi trong khoảng thời gian từ ngày Thông tư này có hiệu lực đến hết ngày 31/12/2024".

Sửa đổi khoản 8 Điều 4 như sau: "8. Việc cơ cấu lại thời hạn trả nợ cho khách hàng theo quy định tại Thông tư này được thực hiện kể từ ngày Thông tư này có hiệu lực đến hết ngày 31/12/2024".