Trong báo cáo chiến lược mới công bố, Chứng khoán MB (MBS) đánh giá tăng trưởng kinh tế Việt Nam có sự suy giảm do ảnh hưởng của kinh tế toàn cầu và sự ảm đạm của thị trường bất động sản. Điểm tích cực là các cân đối vĩ mô như lạm phát, tỷ giá hối đoái tương đối ổn định, cộng thêm mặt bằng lãi suất hạ và duy trì ở mức thấp;. Thanh khoản hệ thống dồi dào và đầu tư công tiếp tục được đẩy mạnh trong các tháng cuối năm.

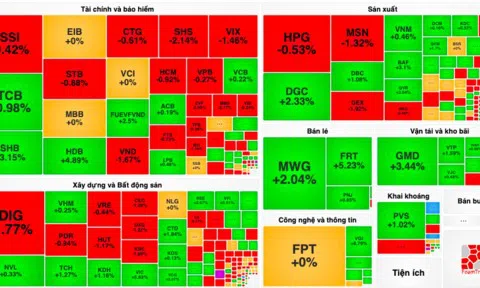

Nhiều yếu tố tích cực và tiêu cực tác động đến VN-Index trong nửa cuối năm 2023.

Xét về triển vọng thị trường chứng khoán toàn cầu, MBS cho rằng đường cong lợi suất đảo ngược là dấu hiệu bất thường. Trong lịch sử, trung bình sau khi đường cong lợi suất đảo ngược từ 18-24 tháng thì sau đó đó suy thoái xảy ra. Thực tế, từ đầu năm đến nay, chỉ số S&P 500 tăng 11%, chủ yếu được dẫn dắt nhóm cổ phiếu 7 cổ phiếu gồm META, AMZN, MSFT, AAPL, GOOGL, NVDA và TSLA, trong khi các các cổ phiếu còn lại chỉ tăng xấp xỉ 0%. Với sự phục hồi trong ngắn hạn của thị trường chứng khoán Mỹ, MBS đánh giá dòng tiền bắt đầu dịch chuyển và tìm kiếm cơ hội ở các thị trường mới nổi khi định giá của thị trường Mỹ dần trở nên đắt hơn.

Riêng tại Việt Nam, MBS cho rằng sẽ có cả yếu tố tích cực và tiêu cực tác động đến trong nửa cuối năm 2023. Cụ thể, trong bối cảnh lãi suất sẽ tiếp tục xu hướng giảm, lợi nhuận thị trường sẽ phục hồi trên nền thấp của 6 tháng cuối năm ngoái, cộng them kỳ vọng dòng tiền của NĐT nước ngoài tiếp tục mua ròng sẽ là những động lực thúc đẩy thị trường đi lên.

Tuy nhiên, vẫn cần lưu ý tới những yếu tố như FED tiếp tục duy trì chính sách tiền tệ “diều hâu” hơn so với dự báo của thị trường; áp lực thanh toán các nghĩa vụ liên quan đến TPDN vẫn hiện hữu. Đồng thời, xu hướng CSTT của Việt Nam đang khác biệt so với nhiều nước khác, có thể tạo nên áp lực về tỷ giá và dòng vốn.

VN-Index hướng về vùng 1.155 – 1.200 điểm

Tại ngày 23/6/2023, VN-Index đang giao dịch ở mức 15,3 lần P/E trượt và 1,7 lần P/B, tương đương với PE trung bình 5 năm. Dựa vào những yếu tố tích cực lẫn tiêu cực sẽ tác động đến thị trường chứng khoán Việt Nam trong 6 tháng cuối năm, MBS duy trì quan điểm khá thận trọng.

Báo cáo cho rằng VN-Index sẽ khó có sự bùng nổ về điểm số nếu như các nút thắt về trái phiếu doanh nghiệp vẫn chưa được tháo gỡ cũng như lạm phát vẫn chưa hạ nhiệt đủ ở mức Ngân hàng Trung ương các nước mạnh tay đảo ngược chính sách tiền tệ. Thị trường sẽ phục hồi chậm chạp và xen lẫn các nhịp điều chỉnh. Theo đó, VN-Index hướng về vùng 1.155 – 1.200 điểm trong nửa cuối năm 2023 trên cơ sở lợi nhuận của các doanh nghiệp niêm yết tăng 10% trong năm 2023 và định giá P/E thị trường trong khoảng 12 – 12,5 lần.

Hiện tại, vùng giá 1.040 – 1.050 điểm sẽ là mức hỗ trợ quan trọng cho đà phục hồi. Xu thế trung và dài hạn VN-Index vẫn đang gặp kháng cự quanh vùng giá 1.12x điểm.

Nhóm ngành tâm điểm đầu tư trong nửa cuối năm 2023

Đội ngũ phân tích chỉ ra hai luận điểm đầu tư trong 6 tháng cuối năm. Thứ nhất, nhà đầu tư có thể tìm kiếm câu chuyện tăng trưởng từ những ngành phục hồi theo chu kỳ.

Đó là nhóm ngân hàng nhờ vào các động thái giảm lãi suất điều hành sẽ tạo dư địa cho việc hạ lãi suất cho vay xuống mức thấp hơn, qua đó cải thiện nhu cầu tín dụng. Việc lãi suất điều hành giảm cũng khiến cho biên lợi nhuận thuần của các ngân hàng có khả năng cải thiện trong nửa cuối năm, đặc biệt là các ngân hàng có bộ lọc dự phòng tốt, chất lượng tài sản tốt.

MBS cũng kỳ vọng lãi suất giảm sẽ dần thẩm thấu vào nền kinh tế thực trong nửa cuối năm, sẽ gián tiếp tác động tích cực đến thanh khoản của thị trường chứng khoán, dư địa tăng trưởng cho nhóm chứng khoán. Lợi nhuận phục hồi cộng thêm lãi suất thấp còn có thể khiến kênh đầu tư chứng khoán trở nên hấp dẫn hơn.

Ngành thép đang dần cho thấy sự phục hồi khi đơn hàng thép xuất khẩu đã cải thiện rõ rệt, còn nhu cầu nội địa cũng đang có dấu hiệu tăng. Đầu tư công cũng vẫn là 1 điểm tựa cho nhu cầu tiêu thụ thép khi các dự án cao tốc liên tục được khởi công. Trong khi đó, với kỳ vọng vào sự phục hồi của 1 số ngành xuất khẩu chủ lực, thu nhập của nhóm lao động phổ thông sẽ được cải thiện, tác động tích cực đến nhu cầu tiêu dùng các sản phẩm có tính chất không thiết yếu. Cộng thêm mặt bằng lãi suất hạ, nhu cầu vay tín dụng có thể phục hồi, qua đó giúp các doanh nghiệp bán lẻ niêm yết cải thiện được doanh thu và lợi nhuận trong nửa cuối năm.

Ở khía cạnh khác, với xu hướng lạm phát hạ nhiệt, nhu cầu tiêu thụ các sản phẩm thủy sản ở Mỹ trong nửa cuối năm 2023 được kỳ vọng tăng 40-50% so với cùng kỳ năm trước, các thị trường trọng điểm khác như Nhật Bản, Hàn Quốc, EU cũng được dự báo hồi phục nhẹ từ cuối quý 2. Tương tự, các doanh nghiệp dệt may/sợi trong nước đang dần dần nhìn thấy cửa phục hồi sau giai đoạn 2 quý đầu khó khăn. Với tình hình các đơn hàng hiện tại, kết quả kinh doanh sẽ tốt hơn từ nửa cuối quý 3 nhờ nhu cầu tiêu thụ hồi phục tại thị trường Mỹ và EU và các nhà bán lẻ bắt đầu chu kỳ tích trữ tồn kho phục vụ mùa mua sắm cuối năm.

Thứ hai, một số nhóm ngành sẽ được hưởng lợi từ đầu tư công. Cụ thể, để đạt mục tiêu hoàn thành 95% kế hoạch giải ngân, MBS cho rằng sẽ có khoản 550 nghìn tỷ đồng sẽ được giải ngân vào nửa cuối năm 2023, tập trung vào các dự án thành phần cao tốc Bắc Nam. Bên cạnh đó, nhiều tín hiệu cho thấy dự án sân bay Long Thành sẽ được đẩy mạnh, trong đó gói thầu tổng trị giá hơn 35 nghìn tỷ nhiều khả năng sẽ tìm được nhà thầu trong quý 3 năm nay. Đây là thông tin đáng mừng với các doanh nghiệp xây lắp hạ tầng.

Mặt khác, theo Bộ Giao thông Vận tải, nhu cầu đá xây dựng cho thi công sân bay Long Thành giai đoạn 1 lên tới 18 triệu m3, tương đương 56% công suất khai thác được cấp phép hàng năm của tỉnh Đồng Nai. Do đó, dự án sân bay Long Thành được kỳ vọng sẽ là cú hích lớn đối với các doanh nghiệp đá xây dựng trong thời gian tới.