Nhận định đầu tư

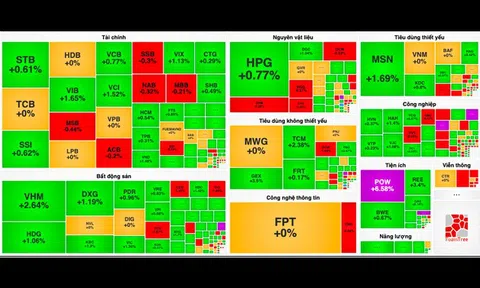

Chứng khoán Tiên Phong (TPS): Kết thúc phiên giao dịch 25/11, thị trường phục hồi kịp thời giúp cho VN-Index bám trụ gần vùng giá 1.240 điểm và phần nào trung hoà áp lực bán mạnh. Cây nến tuần này cần phải vượt lên vùng giá trên 1.240 điểm để thị trường hướng đến kịch bản tươi sáng hơn.

Tại thời điểm vượt lên trên ngưỡng kháng cự 1.240 điểm, các nhịp hồi phục có thể xuất hiện trong tuần tạo ra những vị thế tốt để nhà đầu tư hạ tỉ trọng và chờ đợi thời cơ. Nếu thị trường vẫn giao dịch với thanh khoản thấp như hiện tại, các phiên rung lắc sẽ rất dễ xảy ra.

Chứng khoán Asean (Aseansc): Thị trường vận động mở rộng đà tăng điểm với diễn biến chậm rãi và củng cố các vùng giá trên đà lên. Tuy nhiên, thanh khoản vẫn ở mức thấp trong tháng 11, chỉ đạt 10.200 tỷ đồng khớp lệnh cho thấy phe mua vẫn khá dè dặt và thận trọng.

Diễn biến chỉ số VN-Index ngày 25/11 (Nguồn: FireAnt).

Đáng chú ý, khối ngoại đã mua ròng nhẹ trở lại sau chuỗi bán ròng dai dẳng trước đó. Theo đó, trong các phiên tới, thị trường có xu hướng tích lũy thanh khoản trên đà hồi phục và hướng đến vùng kháng cự 1.237 -1.240 điểm.

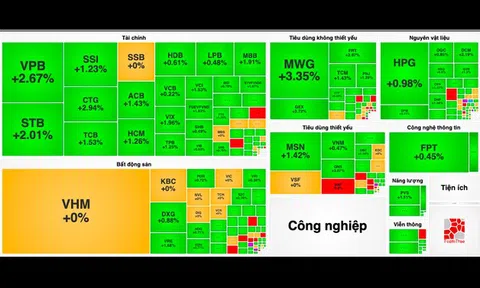

Chứng khoán Beta: Theo quan điểm kỹ thuật, VN-Index duy trì xu hướng giảm trong ngắn hạn, khi nằm dưới các đường trung bình động quan trọng.

Tuy nhiên, chỉ số đã vượt lên trên đường MA10 cho thấy lực bán có dấu hiệu chững lại, tạo cơ hội cho khả năng hồi phục. Các chỉ báo kỹ thuật đang có sự cải thiện tích cực khi khoảng cách giữa các đường này dần thu hẹp, báo hiệu tín hiệu đảo chiều có thể xảy ra trong thời gian tới.

Đặc biệt, chỉ báo SAR đã phát tín hiệu tích cực đầu tiên, củng cố niềm tin vào khả năng thị trường sẽ tìm được điểm cân bằng.

Thị trường gần đây ghi nhận sự chững lại của áp lực bán từ cả nhà đầu tư trong và ngoài nước, tạo cơ hội để các chỉ số thị trường từng bước phục hồi. Tuy nhiên, thanh khoản thấp vẫn là một điểm đáng lo ngại. Một thị trường tăng trưởng nhưng thiếu sự sôi động trong giao dịch có thể gặp rủi ro về tính bền vững.

Trong bối cảnh này, các nhà đầu tư đang nắm giữ cổ phiếu đã đạt kỳ vọng lợi nhuận có thể xem xét chốt lời nhằm giúp bảo toàn thành quả đầu tư mà còn tạo nguồn lực để chuyển hướng sang những cổ phiếu có tiềm năng phát triển cao hơn trong tương lai.

Ngoài ra, nhà đầu tư nên tiếp tục theo dõi các yếu tố tác động lớn như tỉ giá, chính sách lãi suất, và dòng vốn ngoại để đưa ra quyết định đúng đắn.

Khuyến nghị đầu tư

- DGW (CTCP Thế giới số - Digiworld): Trung lập. Giá mục tiêu 1 năm là 43.100 đồng/cổ phiếu, tăng 1,3% so với hiện tại.

Theo SSI Research, sau khi lợi nhuận sụt giảm mạnh do nhu cầu yếu trong năm 2023, lợi nhuận của DGW dự kiến sẽ phục hồi trong giai đoạn 2024-2025.

Do nhu cầu đối với điện thoại và máy tính xách tay đã bão hòa và không có thêm nhãn hàng mới, SSI kỳ vọng 2 mảng này (chiếm 74% tổng doanh thu năm 2023) sẽ phục hồi chậm hơn nhiều (tăng 9-10% so với cùng kỳ trong năm 2024-2025) so với các mảng còn lại.

Thiết bị văn phòng vẫn còn dư địa tăng trưởng (tăng 30% và tăng 25% trong năm 2024-2025), thiết bị gia dụng và FMCG cũng được kỳ vọng đạt tăng mức trưởng tốt (tăng 25-30% so với cùng kỳ trong năm 2024-2025) nhờ công ty tiếp tục thêm nhãn hàng/sản phẩm mới vào danh mục.

Lợi nhuận sau thuế 2024-2025 của DGW ước đạt 457 tỷ đồng (tăng 26% so với cùng kỳ) và 598 tỷ đồng (tăng 31% so với cùng kỳ). Như vậy, lợi nhuận của DGW có thể sẽ cần thêm thời gian để quay lại mức đỉnh 683 tỷ đồng trong năm 2022.

DGW hiện đang giao dịch P/E 2024-2025F ở mức lần lượt là 19x và 15x, khá cao cho một công ty kinh doanh các sản phẩm có nhu cầu đã bão hòa (điện thoại và máy tính xách tay). Định giá hiện nay của DGW cũng tương đối với P/E lịch sử 5 năm là 14x.

Trong ngắn hạn, TCBS ước tính lợi nhuận quý IV/2024 của DGW sẽ tăng 70% so với cùng kỳ nhờ nhu cầu phục hồi và chi phí quản lý và bán hàng (SG&A) không được phân bổ đều qua các quý.

- HT1 (CTCP Xi măng Vicem Hà Tiên): Trung lập. Giá mục tiêu 1 năm là 12.00 đồng/cổ phiếu, tăng 3,9% so với hiện tại.

Theo SSI Research, ;ợi nhuận ròng phục hồi nhẹ trong quý III/2024 nhờ sản lượng tiêu thụ phục hồi, giá nguyên liệu và chi phí lãi vay thấp hơn. HT1 đã có sự phục hồi đáng khích lệ trong quý III /2024 với lợi nhuận ròng đạt 23 tỷ đồng so với khoản lỗ 10 tỷ đồng trong quý III/2023 nhờ sản lượng tiêu thụ xi măng trong quý III/2024 tăng 8,5% so với mức thấp trong quý III/2023 và giá nguyên liệu than giảm.

SSI kỳ vọng nhu cầu sẽ phục hồi trong quý IV và tiếp tục tăng trưởng cao hơn trong năm 2025 nhờ thị trường bất động sản phục hồi và đầu tư công được đẩy mạnh. Tuy nhiên, sự cạnh tranh ở thị trường nội địa vẫn còn gay gắt do công suất từ các nhà máy mới trong nước tiếp tục tăng 4% lên khoảng 122 triệu tấn vào năm 2024.

Theo đó, ước tính lợi nhuận sau thuế của HT1 sẽ lần lượt đạt 99,5 tỷ đồng (tăng 461% so với cùng kỳ) năm 2024 và 125 tỷ đồng (tăng 26% so với cùng kỳ) năm 2025.

SSI khuyến nghị TRUNG LẬP đối với cổ phiếu HT1 với giá mục tiêu 1 năm là 12.000 đồng/cổ phiếu. Mặc dù kỳ vọng hoạt động kinh doanh cốt lõi của công ty đã chạm đáy nhưng mức định giá hiện tại chưa thực sự hấp dẫn và cạnh tranh nội địa gay gắt có thể tiếp tục gây áp lực lên tăng trưởng sản lượng tiêu thụ và biên lợi nhuận.

- KDH (CTCP Đầu tư và kinh doanh Nhà Khang Điền): Chờ bán.

Quý III/2024, KDH ghi nhận doanh thu 253 tỷ đồng và lợi nhuận sau thuế 70 tỷ đồng, giảm lần lượt 59% và 74,7% so với cùng kỳ năm trước do số lượng bàn giao thấp.

Lũy kế 9 tháng, KDH đạt 1.231 tỷ đồng doanh thu và 410 tỷ đồng lợi nhuận, giảm 24% và 61,5% so với cùng kỳ, hoàn thành 32% kế hoạch doanh thu và 52% kế hoạch lợi nhuận năm.

Triển vọng quý IV/2024 được kỳ vọng cải thiện tốt nhờ bàn giao dự án Privia (1.043 căn hộ) từ tháng 10/2024. KDH cũng dự kiến mở bán dự án Clarita và Emira tại Thủ Đức trong quý IV/2024 - quý I/2025, đồng thời đẩy mạnh hoàn thiện giải phóng mặt bằng cho Khu dân cư Tân Tạo và Khu đô thị Phong Phú 2, tạo động lực tăng trưởng dài hạn.

Nhà đầu tư đã có vị thế có thể tiếp tục nắm giữ và chờ cơ hội chốt lời.