Nhận định đầu tư

Chứng khoán Tiên Phong (TPS): Sau khi chạm vùng hỗ trợ 1.240 điểm, thị trường nhanh chóng có phản ứng và bên mua nhanh chóng nhập cuộc. Thanh khoản tăng cao trong phiên chiều cho thấy phe mua đã có động thái quyết liệt hơn so với các phiên giao dịch trước đó.

Tuy nhiên, nhà đầu tư có thể mua tại vùng giá 1.240 - 1.250 điểm và chỉ nên giao dịch ngắn hạn cho đến khi thanh khoản tiếp tục duy trì ở ngưỡng ổn định hơn 16.000 tỷ đồng/phiên giao dịch.

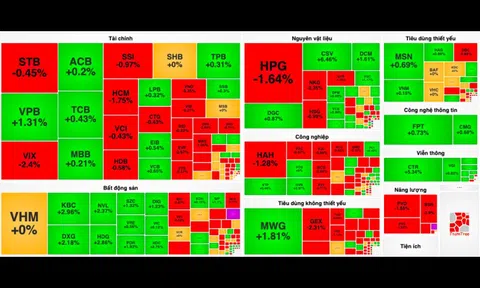

Diễn biến chỉ số VN-Index ngày 11/11 (Nguồn: FireAnt).

Chứng khoán Rồng Việt (VDSC): VN-Index được hỗ trợ gần vùng 1.240 điểm và hồi phục khá nhanh nhưng vẫn chưa thể trở lại trên đường MA200.

Diễn biến hồi phục sẽ tiếp diễn trong phiên giao dịch tiếp theo nhưng có thể chỉ mang tính chất kỹ thuật và tiếp tục quá trình thăm dò vùng MA200. Dự kiến VN-Index sẽ thận trọng tại vùng cản 1.255 - 1.260 điểm và tiềm ẩn rủi ro lùi bước trở lại.

Chứng khoán KB Việt Nam (KBSV): VN-Index xuất hiện lực cầu bắt đáy về giai đoạn cuối phiên và hình thành mẫu nến rút chân, đi kèm với thanh khoản giao dịch tăng vọt, cho thấy hoạt động của lực cầu đã có sự sôi nổi hơn. Vì vậy, nhiều khả năng xu hướng giao dịch dần sẽ dịch chuyển sang trạng thái cân bằng khi có dòng tiền mua chủ động đối ứng.

Tuy nhiên, với lượng cung lớn tiềm ẩn ở các vùng kháng cự trên, đà hồi phục sẽ khó có xác suất bật tăng mạnh. Khi xu hướng ngắn hạn vẫn đang ở trạng thái trung tính, nhà đầu tư được khuyến nghị chỉ duy trì nắm giữ một vị thế an toàn và tránh các quyết định mua đuổi giá.

Khuyến nghị đầu tư

- HPG (CTCP Tập đoàn Hoà Phát): Mua. Giá mục tiêu 37.500 đồng/cổ phiếu (tăng 26% so với hiện tại).

Chứng khoán BIDV (BSC) đánh giá với nhà máy Dung Quất 2, sản phẩm của Hòa Phát sẽ tiêu thụ tốt trong năm 2025 nhờ chi phí sản xuất cạnh tranh, lợi thế về hệ thống phân phối lớn và Việt Nam thông qua áp thuế chống bán phá giá thép HRC từ Trung Quốc.

BSC cho rằng thép Hòa Phát sau dự án Dung Quất 1 đã cạnh tranh tương đối so với thép Trung Quốc. Nhìn lại giai đoạn 2023 đến 9 tháng đầu năm 2024, HPG đã và đang làm rất tốt trong việc duy trì sản lượng thép thanh trên 350.000 tấn/tháng và thép HRC 230.000 tấn/tháng đối với các nhà máy hiện hữu Dung Quất 1, Hải Dương, Hưng Yên.

Lợi thế về chi phí sản xuất cạnh tranh cho phép công ty linh hoạt cân đối giữa thị trường nội địa và xuất khẩu và đẩy được sản lượng.

Với dự án Dung Quất 2, chi phí sản xuất của HPG sẽ tiếp tục được tiết giảm nhờ quy mô tăng 60%. BSC nhấn mạnh lại về việc chi phí sản xuất của Hòa Phát (Việt Nam) đã cạnh tranh được với Trung Quốc là yếu tố then chốt để HPG tiêu thụ tốt được nhà máy Dung Quất 2.

Tuy nhiên, BSC lưu ý tỉ suất lợi nhuận của nhà máy Dung Quất 2 sẽ phụ thuộc vào diễn biến giá thép và giá nguyên vật liệu đầu vào. Hiện tại, tỉ lệ chi phí biến đổi/doanh thu của các nhà máy HPG dao động ở mức 81,5%. Trong trường hợp diễn biến giá thép tương tự nửa đầu 2024, BSC ước tính biên lợi nhuận gộp của nhà máy Dung Quất ở mức 10 - 12%.

- GVR (Tập đoàn Công nghiệp Cao su Việt Nam): Chờ mua.

Theo kết quả kinh doanh quý III/2024, doanh thu và lợi nhuận thuần của Tập đoàn đạt lần lượt 7.716 tỷ đồng (tăng 25% so với cùng kỳ) và 944 tỷ đồng (tăng 202% so với cùng kỳ).

Kết quả kinh doah tăng mạnh nhờ giá cao su tăng khoảng 30% so với cùng kỳ, lãi từ công ty liên kết 5 tỷ đồng (cùng kỳ lỗ 268 tỷ đồng) và thu nhập từ thanh lý cây cao su tăng khoảng 88 tỷ đồng.

TCBS đánh giá doanh thu quý IV sẽ tiếp tục tăng trưởng nhờ nhu cầu và giá bán cao su tăng, tuy nhiên lợi nhuận có thể không cao do không còn khoản bồi thường đất hơn 300 tỷ đồng như quý IV/2023.

- CTD (CTCP Xây dựng Coteccons): Mua. Giá mục tiêu 80.000 đồng/cổ phiếu.

Trong quý I niên độ tài chính 2024-2025, Coteccons ghi nhận doanh thu đạt 4.759 tỷ đồng (tăng 15% so với cùng kỳ) và lãi sau thuế đạt 93 tỷ đồng (tăng 39,6%).

Biên lợi nhuận gộp trong kỳ đạt 4,3%, tăng gần 2 điểm % so cùng kỳ. Quy mô tài sản tăng nhẹ 4% so với đầu năm, đạt 23.724 tỷ đồng, trong đó các khoản tiền và tương đương tiền tiếp tục duy trì tỉ trọng cao. Cơ cấu nợ vay ở mức an toàn khi chủ yếu là các khoản nợ ngắn hạn và chỉ chiếm hơn 9% tổng tài sản nhằm phục vụ nhu cầu vốn lưu động.

CTCK Agribank (Agriseco) nhận định Coteccons có tiềm năng duy trì tăng trưởng nhờ backlog dồi dào. Cụ thể, trong quý, CTD và Unicons (công ty thành viên của Coteccons Group) trúng nhiều dự án quy mô lớn với tổng giá trị gần 10.300 tỷ đồng.

So kè kết quả kinh doanh Coteccons - Ricons: Kẻ lên người xuốngĐỌC NGAY

So kè kết quả kinh doanh Coteccons - Ricons: Kẻ lên người xuốngĐỌC NGAYĐặc biệt, nhờ giá trị backlog mảng xây dựng công nghiệp cải thiện mạnh trong trong năm 2024, Coteccons đảm bảo được khối lượng công việc ổn định xuyên suốt giai đoạn 2025-2027.

Với vị thế doanh nghiệp đầu ngành xây dựng và dòng vốn FDI vào Việt Nam 9 tháng đầu năm tăng tích cực, Coteccons được kỳ vọng sẽ tiếp tục trúng thầu các dự án FDI quy mô lớn trong tương lai.

Bên cạnh chiến lược tiếp tục duy trì và phát triển mảng xây dựng công nghiệp, Coteccons tập trung đẩy mạnh khai thác lĩnh vực xây dựng dân dụng và xây dựng hạ tầng trong bối cảnh thị trường bất động sản trong nước có tín hiệu ấm dần và chính phủ đẩy mạnh giải ngân đầu tư công các tháng cuối năm.

Mới đây, Coteccons thông báo trúng thầu dự án chỉnh trang trục đường Thùy Vân (Tp.Vũng Tàu) với trị giá gói thầu 458 tỷ đồng. Việc chủ động tìm kiếm cơ hội tại các gói thầu xây dựng hạ tầng và dân dụng trong thời gian gần đây cho kỳ vọng biên lợi nhuận của Coteccons sẽ tiếp tục duy trì được đà tăng trưởng trong năm 2025.