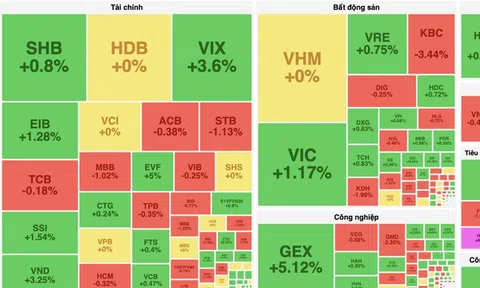

Nhận định đầu tư

Chứng khoán VPBank (VPBankS): Thị trường giảm không nằm ngoài dự đoán của nhà đầu tư khi thị trường thế giới đang biến động mạnh. Điểm đáng chú ý trong phiên ngoài việc nước ngoài vẫn bán mạnh thì diễn biến giảm của thị trường ở phiên chiều đến từ nhóm cổ phiếu trụ bị bán mạnh cũng là tác nhân tác động lên chỉ số.

Điều này khiến chỉ số VN-Index không ngược dòng thành công và nguy cơ sẽ kiểm nghiệm lại mức đáy tâm lý ở 1.295 - 1.300 điểm. Nhà đầu tư nên hạn chế lướt sóng khi biến động của thị trường đang tăng lên, không bình quân giá xuống và hạ tỷ trọng margin về mức an toàn.

Diễn biến chỉ số VN-Index ngày 31/3 (Nguồn: FireAnt).

Chứng khoán KB Việt Nam (KBSV): Chỉ số đã về đến cận trên của vùng hỗ trợ kế tiếp nhưng với quán tính lao dốc còn đang khá mạnh, các nhịp hồi phục sớm nhiều khả năng chỉ mang tính T+.

Nhiều khả năng VN-Index sẽ xuống gần nửa dưới của vùng hỗ trợ trước khi có cơ hội tạo đáy ngắn hạn rõ ràng hơn.

Chứng khoán Sài Gòn - Hà Nội (SHS): Hiện tại VN-Index đang chịu áp lực điều chỉnh về vùng giá 1.280 - 1.300 điểm. SHS cho rằng đây là vùng giá tương đối hợp lý để xem xét giải ngân.

Thị trường có thể phân hóa tốt ở vùng giá này, dựa trên các yếu tố nội tại của doanh nghiệp, kết quả kinh doanh quý I/2025 cũng như triển vọng tăng trưởng của năm 2025.

Nhà đầu tư tỉ trọng trung bình nên hạn chế bán ra ở vùng giá này. Xem xét cẩn trọng đối với các vị thế mua mới. Ưu tiên tập trung vào các mã cơ bản tốt, có kỳ vọng kết quả kinh doanh tăng trưởng.

Khuyến nghị đầu tư

- VHM (CTCP Vinhomes): Chờ bán.

Trong tháng 3/2025, các dự án của VHM nhận được những thông tin tích cực: Dự án KĐT Ven vịnh Cam Ranh và Dương Kinh - Kiến Thụy đạt điều kiện huy động vốn; khu nhà ở xã hội Star City (Thanh Hóa) dự kiến bàn giao từ tháng 11/2025 với mức giá khoảng hơn 20 triệu đồng/m2; Dự án Vinhomes Đan Phượng ra mắt ngày 21/3, lượng sản phẩm mở bán đợt 1 được hấp thụ tốt, 90% số căn tại khu Hừng Đông đã được bán hết.

TCBS duy trì đánh giá khả quan cho kết quả kinh doanh của VHM năm nay với tiến độ mở bán và triển khai dự án thuận lợi. Giá cổ phiếu đã tăng hơn 20% kể từ giá khuyến nghị mua, nhà đầu tư nên tiếp tục nắm giữ chờ chốt lời.

- GEX (CTCP Tập đoàn Gelex): Chờ bán.

Cập nhật đại hội cổ đông năm 2025, công ty được thông qua kế hoạch kinh doanh năm 2025 với doanh thu dự kiến là 37.662 tỷ đồng (tăng 11,5% so với cùng kỳ) và lợi nhuận trước thuế là 3.041 tỷ đồng (giảm 15% so với cùng kỳ). Bên cạnh đó công ty cũng thông qua kế hoạch chia cổ tức 5% tiền và 5% cổ phiếu.

Về khoản đầu tư vào EIB, công ty cho biết đây chỉ là khoản đầu tư dài hạn và không tham gia điều hành ngân hàng.

TCBS đánh giá triển vọng kinh doanh cốt lõi của công ty trong năm 2025 là tích cực ở 2 mảng hoạt động cốt lõi là sản xuất thiết bị điện và bất động sản khu công nghiệp (tại công ty con VGC), nhà đầu tư nên tiếp tục nắm giữ cổ phiếu này.

- REE (CTCP Cơ điện lạnh): Chờ bán.

Công ty vừa công bố kế hoạch kinh doanh năm 2025 với doanh thu dự kiến là 10.248 tỷ đồng (tăng 22% so với cùng kỳ) và lợi nhuận sau thuế là 2.427 tỷ đồng (tăng 22% so với cùng kỳ).

Trong đó, năng lượng vẫn là mảng đóng góp chính với tỉ trọng 43% doanh thu và lợi nhuận sau thuế cùng kế hoạch nâng cao công suất thêm 100MW trong năm 2025.

Mảng cơ điện lạnh và bất động sản đều được REE đặt kỳ vọng sẽ tăng trưởng mạnh mẽ so với năm trước với doanh thu lần lượt đạt 3.542 tỷ đồng (tăng 23% so với cùng kỳ) và 2.112 tỷ đồng (84% so với cùng kỳ). Bên cạnh đó công ty dự kiến chia cổ tức năm 2024 với 10% tiền mặt và 15% cổ tức bằng cổ phiếu.

Về triển vọng 2025, TCBS đánh giá REE sẽ duy trì hoạt động ổn định ở mảng năng lượng và sẽ tăng trưởng tích cực ở mảng cơ điện lạnh và bất động sản khi hoạt động đầu tư công và thị trường bất động sản tại Việt Nam có nhiều khởi sắc.