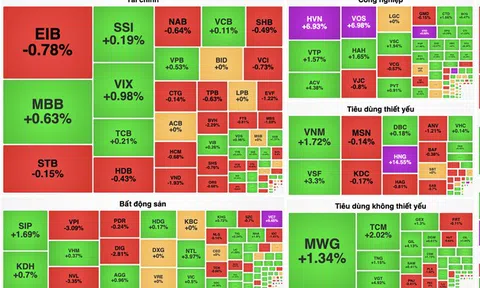

Ảnh minh họa: TTXVN

Ảnh minh họa: TTXVN

Việc cấp phép thử nghiệm cho các fintech được kỳ vọng sẽ giúp hoạt động chấm điểm tín dụng toàn diện hơn nhưng song song đó vẫn còn những rủi ro phải đối mặt.

Điểm tín dụng là chỉ số phản ánh mức độ uy tín của khách hàng trong lịch sử vay vốn tại các tổ chức tín dụng. Việc chấm điểm tín dụng được xác định dựa trên một số thông tin tài chính của khách hàng như lịch sử thanh toán, dư nợ, lịch sử tín dụng... Điểm tín dụng cao thường đi kèm với điều kiện vay vốn thuận lợi hơn, hạn mức vay cao hơn và lãi suất vay hấp dẫn hơn.

Tại Việt Nam, hệ thống chấm điểm tín dụng được Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC) quản lý. CIC thu thập và lưu trữ thông tin tín dụng của khách hàng từ các ngân hàng, tổ chức tài chính và cung cấp điểm tín dụng cho các tổ chức này khi có yêu cầu.

Theo TS. Nguyễn Trí Hiếu, chuyên gia kinh tế, chấm điểm tín dụng của người dân là điều rất quan trọng, nhất là trong hoạt động cho vay tiêu dùng. Tuy nhiên, hiện mới chỉ có hệ thống chấm điểm của CIC và hệ thống này chưa áp dụng một cách đại trà cho toàn dân. Bởi một bộ phận người dân chưa từng có quan hệ tín dụng hay sử dụng dịch vụ ngân hàng sẽ không có dữ liệu lịch sử để CIC xác định điểm tín dụng.

Do đó, việc thử nghiệm chấm điểm tín dụng thông qua cơ chế thử nghiệm có kiểm soát cho các fintech được kỳ vọng sẽ cung cấp nguồn dữ liệu đa dạng hơn, nhờ được thu thập từ nhiều nguồn như lịch sử thanh toán di động, mua sắm qua thương mại điện tử, mạng xã hội, dữ liệu định danh, viễn thông... giúp xây dựng mô hình chấm điểm tín dụng toàn diện hơn cho khách hàng. Thêm vào đó, các fintech có thể ứng dụng công nghệ và dữ liệu để phát triển các sản phẩm, dịch vụ chấm điểm tín dụng phù hợp với nhu cầu của từng phân khúc khách hàng, tăng tính cạnh tranh của dịch vụ.

Tuy nhiên, việc nắm giữ một lượng lớn dữ liệu khách hàng cũng đi kèm với nhiều rủi ro về bảo mật mà các công ty fintech phải đối mặt. Chia sẻ với phóng viên TTXVN, một chuyên gia an ninh mạng cho biết doanh nghiệp fintech có thể sẽ là mục tiêu hấp dẫn cho các tin tặc (hacker) khi sở hữu lượng lớn thông tin cá nhân, tài chính của khách hàng. Hacker có thể đánh cắp những dữ liệu này để thực hiện các hành vi phi pháp như sử dụng thông tin cá nhân để mở tài khoản ngân hàng, thẻ tín dụng giả mạo, thực hiện các giao dịch trái phép hoặc bán dữ liệu trên thị trường "chợ đen".

"Hay thậm chí các sự cố kỹ thuật như lỗi phần mềm, lỗi cấu hình, hoặc lỗi do chính người dùng vô tình tiết lộ thông tin cá nhân, cài đặt phần mềm độc hại... cũng có thể dẫn đến việc rò rỉ dữ liệu khách hàng. Điều này có thể gây ra nhiều hậu quả nghiêm trọng cho cả khách hàng lẫn công ty Fintech, gây thiệt hại về tài chính, uy tín và có nguy cơ phải chịu các biện pháp xử phạt khác từ cơ quan quản lý", vị chuyên gia nói thêm.

Liên quan đến khung pháp lý và cách tiếp cận để quản lý fintech, TS. Cấn Văn Lực, chuyên gia kinh tế trưởng Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) cho rằng cần hiểu và phân tích fintech theo nghĩa rộng tức là những đổi mới sáng tạo về công nghệ trong lĩnh vực dịch vụ tài chính, bao gồm cả ngân hàng, chứng khoán, bảo hiểm, quản lý quỹ thay vì chỉ hiểu theo nghĩa hẹp là các công ty fintech.

"Trước mắt, chúng ta triển khai cơ chế thử nghiệm có kiểm soát trong lĩnh vực ngân hàng nhưng cũng nên nhân rộng ra các lĩnh vực khác càng sớm càng tốt để đảm bảo phát triển hệ sinh thái tài chính công nghệ và kiểm soát được rủi ro. Đồng thời, chuyển từ cách tiếp cận chờ đợi và quan sát sang thành học hỏi và thử nghiệm, tiếp cận chủ động hơn để hỗ trợ hoạt động fintech và quá trình chuyển đổi số của thị trường tài chính như nhiều nước trên thế giới đã triển khai thời gian vừa qua", TS. Cấn Văn Lực đề xuất.

Bên cạnh đó, ông cũng kiến nghị thành lập một cơ quan đầu mối quản lý như một ủy ban quản lý - giám sát liên ngành để có mô hình quản lý fintech phù hợp hơn. Đồng thời, việc đẩy mạnh giáo dục tài chính và tăng cường quản lý rủi ro công nghệ thông tin và an ninh mạng là rất cần thiết.

Cũng liên quan đến khả năng tiếp cận vốn vay của người dân, hồi cuối tháng 12/2023, Thủ tướng Chính phủ đã giao Ngân hàng Nhà nước phối hợp với Bộ Công an tiếp tục triển khai giải pháp chấm điểm khả tín để người dân tiếp cận nguồn vốn tín dụng nhanh, hiệu quả. Trong đó, người đứng đầu Chính phủ yêu cầu thí điểm chấm điểm khả tín khi người dân vay vốn, trước tiên tại ngân hàng Vietcombank từ đầu năm 2024.

Mới đây, tại Ngày Chuyển đổi số ngành ngân hàng 2024 diễn ra sáng 8/5, ông Phạm Anh Tuấn, Vụ trưởng Vụ Thanh toán, Ngân hàng Nhà nước, đã thông báo về sự hợp tác chặt chẽ giữa ngành ngân hàng và Bộ Công an trong việc triển khai giải pháp này. Cụ thể, hoạt động như làm sạch dữ liệu, xác thực khách hàng và hỗ trợ nghiệp vụ đã được triển khai tích cực. Đáng chú ý, có 24 tổ chức tín dụng đã ký kết với Cục Cảnh sát quản lý hành chính về trật tự xã hội - Bộ Công an để triển khai làm sạch dữ liệu khách hàng theo phương thức offline. Đồng thời, 19 tổ chức tín dụng đang thử nghiệm ứng dụng tài khoản định danh và xác thực điện tử (VNeID) vào các nghiệp vụ hàng ngày. Và 7 tổ chức tín dụng đã và đang triển khai giải pháp chấm điểm khả tín.

Việc thử nghiệm chấm điểm tín dụng cho Fintech là một bước tiến quan trọng trong việc phát triển thị trường tài chính và nâng cao khả năng tiếp cận tài chính cho người dân. Tuy nhiên, cần sớm có một khung pháp lý rõ ràng, minh bạch và có sự phối hợp chặt chẽ giữa các bên liên quan để đảm bảo việc thử nghiệm hiệu quả và mang lại lợi ích cho tất cả các bên.