Nhận định đầu tư

Chứng khoán Vietcombank (VCBS): Nhà đầu tư ngắn hạn có thể cân nhắc chốt lời từng phần đối với những mã đã đạt mục tiêu và có dấu hiệu suy yếu khi biên độ điều chỉnh lớn, ngược lại đối với những mã vẫn duy trì được xu hướng như vẫn bám sát đường MA20 và áp lực bán không đáng kể thì nên tiếp tục duy trì.

Các nhóm ngành mang tính dẫn dắt vẫn nên là ưu tiên giao dịch trong giai đoạn này như ngân hàng, chứng khoán, bất động sản. Bên cạnh đó, nhà đầu tư cũng có thể tận dụng các nhịp rung lắc để giải ngân từng phần ở các cổ phiếu vốn hóa trung bình và nhỏ có kỳ vọng kết quả kinh doanh tích cực trong quý III/2024.

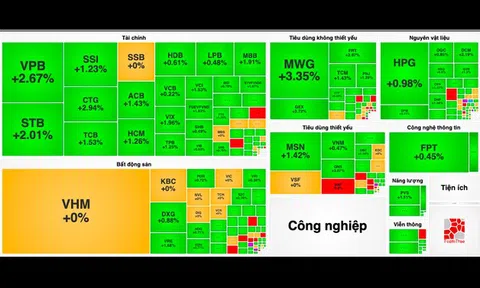

Diễn biến chỉ số VN-Index ngày 23/9 (Nguồn: FireAnt).

Chứng khoán Sài Gòn – Hà Nội (SHS): Thị trường đang dần đi vào giai đoạn kết thúc quý III/2024, các vị thế mua cần dựa trên cơ sở kết quả kinh doanh.

Nhà đầu tư duy trì tỉ trọng hợp lý, mục tiêu đầu tư hướng tới các mã cổ phiếu đầu ngành, nền tảng cơ bản tốt, kết quả kinh doanh quý II tăng trưởng tốt, triển vọng kết quả kinh doanh quý III tăng trưởng tích cực.

Chứng khoán Tiên Phong (TPS): VN-Index đang mở ra những cơ hội mua mới cho nhà đầu tư tại vùng hỗ trợ 1.260 và 1.240 điểm.

Nhà đầu tư có thể giải ngân mua vào cổ phiếu hoặc chờ đợi thị trường có phiên bật tăng khỏi ngưỡng 1.280 điểm đối với những nhà đầu tư có khẩu vị rủi ro thấp.

Khuyến nghị đầu tư

- REE (CTCP Cơ điện lạnh): Mua.

Theo TCBS, việc thủy văn đang được phục hồi kỳ vọng sẽ đóng góp đáng kể vào kết quả kinh doanh của doanh nghiệp kể từ quý III/2024. Trong tháng 9/2024, Cổ đông lớn Platinum Victory Pte tiếp tục chào mua công khai 4 triệu cổ phiếu với giá 80.000đ/cổ phiếu.

Với triển vọng kinh doanh tích cực trở lại, TCBS cho rằng nhà đầu tư có thể bắt đầu cân nhắc giải ngân cho mục tiêu nắm giữ lâu dài.

- DBD (CTCP Dược – Trang thiết bị y tế Bình Định): Trung lập. Giá mục tiêu 1 năm là 45.000 đồng/cổ phiếu, tăng 8% so với hiện tại.

Theo SSI, danh mục thuốc của DBD là lựa chọn phù hợp thay thế các loại thuốc nhập khẩu đắt tiền, đặc biệt các dòng thuốc điều trị ung thư. Đang chờ chứng nhận EU GMP, ngoài ra sẽ bổ sung ít nhất 3 dây chuyền mới trong trung hạn. Trong khi một số nhà sản xuất như Imexpharm (IMP) và Dược Hậu Giang (DHG) đã bắt đầu tận dụng được lợi thế của Thông tư 07, chứng nhận EU GMP của DBD vẫn chưa được cấp.

Bidiphar: Vui - buồn với thuốc điều trị ung thưĐỌC NGAY

Bidiphar: Vui - buồn với thuốc điều trị ung thưĐỌC NGAYTriển vọng ngắn hạn: SSI kỳ vọng tăng trưởng doanh thu và lợi nhuận quý III/2024 sẽ lần lượt đạt 8% và 14% so với cùng kỳ, khi doanh thu kênh bệnh viện sẽ tiếp tục đà tăng trưởng.

Triển vọng dài hạn: Việc DBD tạm thời ngưng tiếp nhận hồ sơ thuốc mới sẽ kết thúc vào tháng 11/2024, giúp DBD có thể có những số đăng ký thuốc mới. Chứng nhận EU – GMP, các dây chuyền thuốc mới, và thông tin phát hành riêng lẻ cho nhà đầu tư chiến lược là những yếu tố hỗ trợ DBD. SSI kỳ vọng DBD sẽ tăng trưởng với tốc độ CAGR là 8% trong giai đoạn 2024-2028.

Rủi ro giảm giá đối với khuyến nghị: Doanh thu bán hàng kênh OTC tiếp tục chững lại do nền kinh tế yếu, và doanh số duy trì đà giảm trong ngắn hạn.