Chuyên gia Kinh tế - Tài chính, người sáng lập Think Future Consultancy, ông Nguyễn Đức Hùng Linh.

Chuyên gia Kinh tế - Tài chính, người sáng lập Think Future Consultancy, ông Nguyễn Đức Hùng Linh.

Thưa ông, nếu như đầu năm, nhiều chuyên gia kinh tế dự báo tỷ giá chỉ tăng khoảng 3 - 5% trong năm 2024, nhưng chỉ trong 4 tháng đầu năm, tỷ giá đã tăng ngấp nghé bằng mức dự báo cho cả năm. Áp lực của tỷ giá vẫn còn, thưa ông?

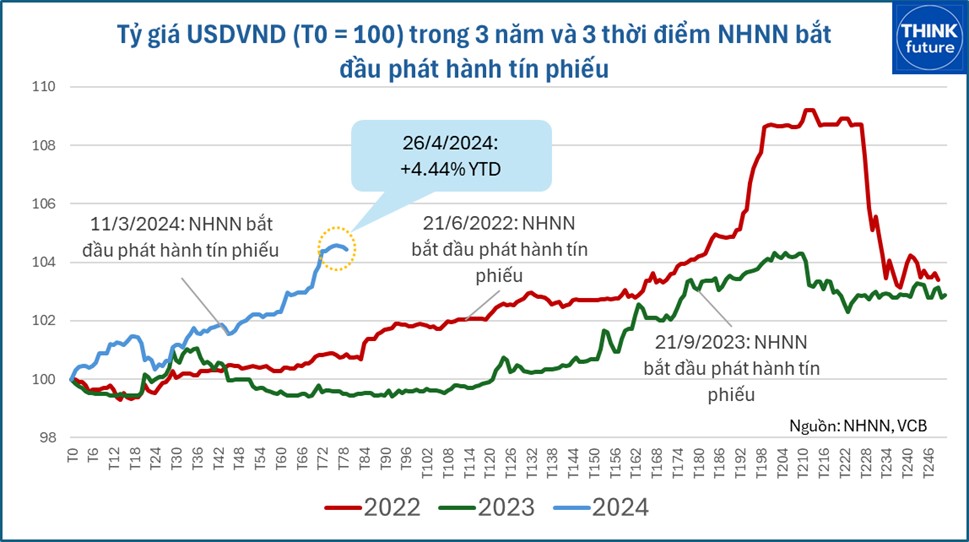

Khác với 2 năm 2022 và 2023, tỷ giá đã "nóng" ngay từ đầu năm. Tính từ đầu năm, tỷ giá đã tăng 4,44%. Nếu tính từ khi Ngân hàng Nhà nước (NHNN) bắt đầu phát hành tín phiếu để hút thanh khoản nhằm hỗ trợ tỷ giá (ngày 11/3), tỷ giá đã tăng 2,65%.

Như mọi loại hàng hóa, cung cầu là nhân tố quyết định đến tỷ giá, điều chúng ta cần tìm hiểu, nhân tố nào đang tác động đến cung cầu này.

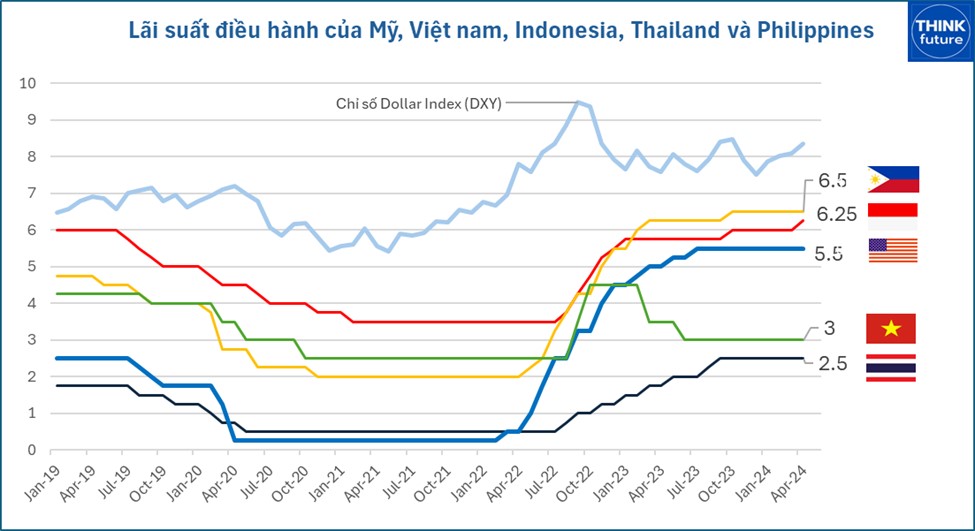

Trước năm 2022, tỷ giá thường rất ổn định, thậm chí đồng VND lên giá. Sang năm 2022, tỷ giá bắt đầu mất giá nhanh. Năm 2022, xảy ra những bất ổn ở châu Âu, kéo theo giá hàng hóa tăng mạnh. Điều này khiến Cục Dự trữ Liên bang Mỹ (FED) cũng như hầu hết các ngân hàng Trung ương thế giới phải tăng lãi suất để đối phó lạm phát. Lãi suất của Mỹ đã được tăng liên tục từ mức 0,5% lên tới 5,5% khiến đồng USD lên giá so với hầu hết các đồng tiền trên thế giới. Chỉ số đô la (DXY), nếu tính từ đầu năm 2022 đến nay đã tăng 10,3%.

Lãi suất của Mỹ đã được tăng liên tục từ mức 0,5% lên tới 5,5% khiến đồng USD lên giá so với hầu hết các đồng tiền trên thế giới.

Lãi suất của Mỹ đã được tăng liên tục từ mức 0,5% lên tới 5,5% khiến đồng USD lên giá so với hầu hết các đồng tiền trên thế giới.

Ngoài yếu tố đồng USD lên giá trên toàn cầu, tại mỗi quốc gia cũng có những nhân tố riêng tác động thêm vào tỷ giá. Với Việt Nam, lãi suất điều hành giảm để thúc đẩy kinh tế là khá khác biệt với phần còn lại của khu vực và thế giới.

Việt Nam giảm lãi suất để hỗ trợ tăng trưởng, điều này khiến áp lực với đồng VND bị gia tăng.

Nếu tính từ đầu năm 2023 đến nay, chỉ số DXY chỉ tăng 2,3% trong khi đồng VND mất giá 7,4%.

Nếu tính từ đầu năm 2023 đến nay, chỉ số DXY chỉ tăng 2,3% trong khi đồng VND mất giá 7,4%.

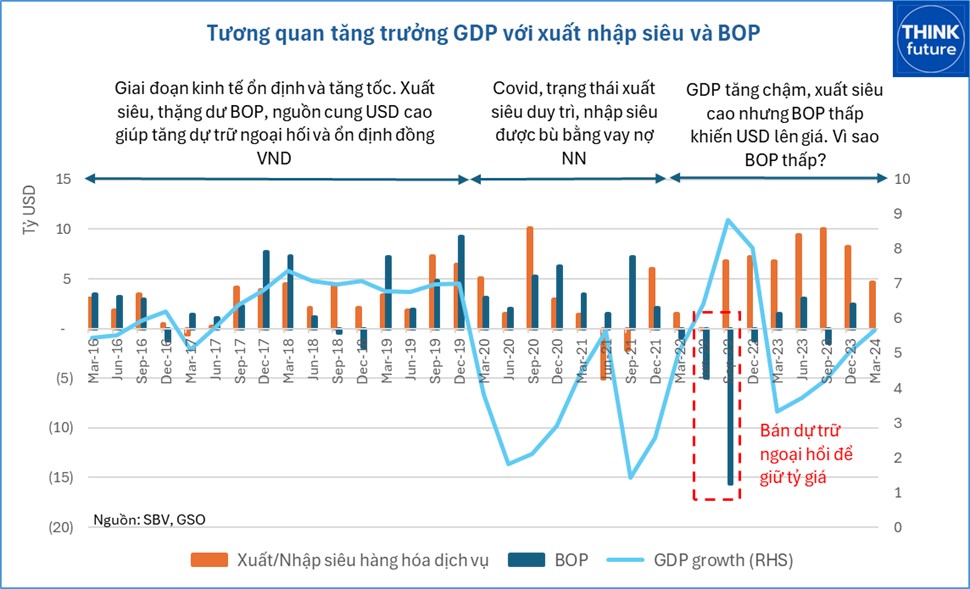

Nhìn lại năm 2023, mặc dù chênh lệch lãi suất đã bắt đầu xuất hiện nhưng tỷ giá chưa quá căng. Đó là do Việt Nam đã tăng xuất siêu, giúp tăng nguồn cung ngoại tệ. Sang năm 2024, khi các hoạt động kinh tế "ấm" lên, kéo theo nhu cầu nhập khẩu cao, tỷ giá căng có lẽ là điều khó tránh khỏi.

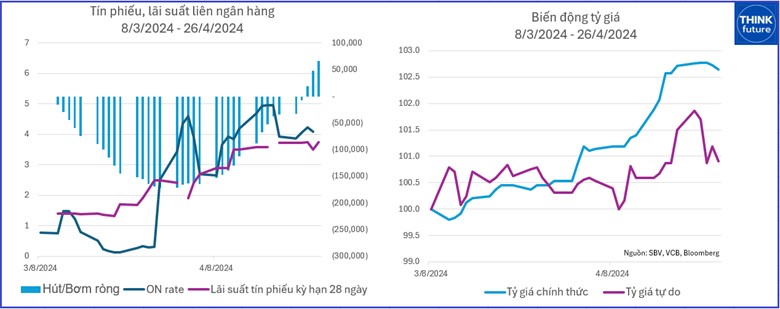

Tín phiếu là công cụ được sử dụng đầu tiên trong cả 3 năm 2022, 2023 và 2024. Việc hút thanh khoản, tăng lãi suất đồng VND trên liên ngân hàng nhằm giảm khoảng cách giữa lãi suất USD và VND trên liên ngân hàng là biện pháp nhanh và đơn giản nhất.

Lần phát hành tín phiếu năm nay, lãi suất tín phiếu cũng tăng nhanh, từ mức ban đầu là 1,4% lên đến hiện tại là 3,75%.

Xuất siêu giảm và thậm chí là nhập siêu đang có xu hướng quay trở lại.

Xuất siêu giảm và thậm chí là nhập siêu đang có xu hướng quay trở lại.

Tuy nhiên về khối lượng phát hành, không nhiều như năm 2023. Giá trị hút ròng ở thời điểm cao nhất là 171 nghìn tỷ đồng, thấp hơn khá nhiều năm 2023 là 254 nghìn tỷ đồng. Nguyên nhân có thể do lãi suất liên ngân hàng đã phản ứng nhạy hơn. Thực tế lãi suất liên ngân hàng đã tăng mạnh từ dưới 1% lên xấp xỉ 4% sau 7 tuần phát hành tín phiếu, còn năm 2023 chỉ lên 2,7% rồi giảm lại.

Tôi cho rằng, đây là các bước đi ban đầu để thăm dò thị trường. Cung cầu ngoại tệ bị ảnh hưởng bởi nhiều yếu tố, ngoài xuất nhập siêu còn có cả tình trạng găm giữ, đầu cơ hay dòng vốn của nhà đầu tư nước ngoài mà những yếu tố này tín phiếu khó có thể xử lý hết.

Có một số ý kiến cho rằng, tỷ giá sẽ hạ nhiệt trong thời gian tới. Quan điểm của ông về vấn đề này cũng như NHNN cần thực hiện các giải pháp hiệu quả nào để kiểm soát tỷ giá cũng như mặt bằng lãi suất để hỗ trợ cho nền kinh tế phục hồi?

Điều hành tỷ giá ổn định không có nghĩa là cố định mà linh hoạt, nhất là trong bối cảnh những yếu tố tác động bên ngoài khó lường, đặc biệt là lạm phát ở Mỹ khiến Fed chưa có động thái rõ ràng về việc có giảm lãi suất hay không? Một số nước như Indonesia lại vừa tăng lãi suất điều hành… Tất cả những yếu tố nayf, tôi cho rằng đều đang được các nhà quản lý theo dõi sát sao.

Trong nước, bối cảnh thị trường cũng có những sức ép nhất định đến tỷ giá. Xuất siêu hàng hóa tháng 4/2024 được ước tính đã giảm xuống mức rất thấp, chỉ 0,68 tỷ USD. Kết hợp với nhập siêu dịch vụ, khả năng rất cao là tháng 4/2024, Việt Nam quay lại nhập siêu. Xuất/nhập siêu có tỷ trọng lớn trong cán cân cung cầu ngoại tệ sẽ là một sức ép mang tính dài hạn với tỷ giá.

Theo kinh nghiệm của các nhân tôi, tỷ giá hoàn toàn có thể kiểm soát được nhưng cái gì cũng có giá của nó. Chúng ta cần tùy thuộc vào hoàn cảnh điều kiện từng thời điểm để quyết định các biện pháp để kiểm soát tỷ giá.

Một điểm tôi xin được nhắc tới đó là tâm lý, thói quen của người Việt Nam. Vàng, bất động sản hay ngoại hối đều có thể là những tài sản đầu cơ hoặc găm giữ vì lo ngại đồng tiền VND mất giá. Tâm lý này tiềm ẩn nhiều rủi ro cho ổn định vĩ mô. Chúng ta cần có những giải pháp nhất quán và lâu dài để thay đổi được thói quen này, giúp chuyển hướng dòng tiền vào phát triển kinh tế.

Có nhiều công cụ để kiểm soát tỷ giá khác mà tôi nghĩ rằng NHNN sẽ sử dụng đến sau các động tác thăm dò thị trường vừa qua. Nhìn lại hai năm 2022 và 2023, có 3 bước để kiểm soát tỷ giá.

Bước 1: Hút thanh khoản, bằng tín phiếu và các nghiệp vụ khác để nâng lãi suất liên ngân hàng.

Bước 2: Bán dự trữ ngoại hối, có thể ít, có thể nhiều để thăm dò và ổn định thị trường

Bước 3: Tăng lãi suất điều hành trong trường hợp các bước 1 và 2 chưa đủ để hạ nhiệt tỷ giá.

Hiện, NHNN đã thực hiện bước 1 và 2. Ngày 19/4, NHNN đã thông báo bán dự trữ ngoại hối giao ngay (spot). Thời điểm đó, giá bán của NHNN được để ở mức 24.450 VND/USD, cao hơn so với tỷ giá tham chiếu 4,91%. Ngay khi có thông báo này, thanh khoản ngoại hối đã được cải thiện, một số đơn vị đã đẩy mạnh bán ra USD. Trong tuần cuối tháng 4/2024, tỷ giá đã chững lại và giảm, dù rất ít, 0.06% so với tuần trước đó.

Vậy để giảm nhiệt tỷ giá trong bối cảnh hiện nay, theo ông, cần thêm giải pháp gì?

Trong thời gian qua, các cơ quan quản lý đã rất nỗ lực để kiểm soát tỷ giá trong điều kiện lãi suất thị trường 1 (lãi suất tiền gửi dân cư) và lãi suất cho vay chưa được tăng. Đây là thành công bước đầu rất đáng ghi nhận.

Tuy nhiên, xuất siêu giảm và thậm chí là nhập siêu đang có xu hướng quay trở lại. Việt Nam có đặc điểm, khi các hoạt động kinh tế sôi động lên, nhập siêu sẽ tăng do phần lớn các tư liệu sản xuất và cả hàng hóa tiêu dùng đều phải nhập khẩu. Xu hướng này kéo dài sẽ tiếp tục tạo áp lực lên cung cầu ngoại tệ mà các giải pháp vừa qua là hút thanh khoản hay bán dự trữ ngoại hối sẽ khó đủ để ổn định tỷ giá.

Lãi suất là công cụ hữu hiệu để ổn định tỷ giá giống như năm 2022. Năm đó chúng ta đã bán hơn 20 tỷ USD trong một thời gian ngắn nhưng tỷ giá không dịu bớt. Chỉ khi tăng lãi suất điều hành, tỷ giá mới chịu hạ nhiệt.

Xét trong điều kiện kinh tế Việt Nam, tăng trưởng kinh tế đến từ nhiều yếu tố. Yếu tố hàng đầu là xuất khẩu của khối FDI (mà khối này gần như miễn nhiễm với xu hướng lãi suất VND), tiếp theo là giải ngân đầu tư công (hiện có tiến độ tốt) và xúc tiến thương mại (ví dụ du lịch quốc tế khả quan nhờ chính sách visa mới).

Nhìn lại giai đoạn 2017 - 2019, Việt Nam đã khá thành công trong việc ổn định vĩ mô cùng với tăng trưởng GDP cao 6,8% - 7,05%. Dự trữ ngoại hối gia tăng nhanh trong giai đoạn này chính là bộ đệm dày giúp chúng ta ổn định tỷ giá trong 3 năm vừa qua.

-Xin trân trọng cảm ơn ông!