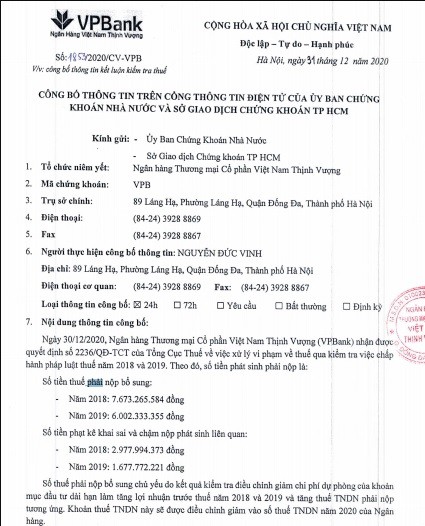

Quyết định nêu rõ, căn cứ vào Điều 10 Nghị định 129/2013/NĐ-CP quy định về xử phạt vi phạm hành chính về thuế và cưỡng chế thi hành quyết định hành chính thuế và Khoản 1 Điều 12 Thông tư 166/2013/TT-BTC quy định chi tiết về xử phạt vi phạm hành chính về thuế, VBBank đã có hành vi khai sai dẫn đến thiếu số tiền thuế GTGT, thuế TNDN, thuế TNCN phải nộp.

Bên cạnh đó, VPBank cũng đã có hành vi lập hoá đơn không đúng thời điểm khi bán hàng hoá, dịch vụ theo quy định tại Điểm a, Khoản 3 Điều 38 Nghị định 109/2013/NĐ-CP quy định xử phạt vi phạm hành chính trong lĩnh vực phí, lệ phí và hoá đơn và Điểm a Khoản 3 Điều 11 Thông tư 10/2014/TT-BTC hướng dẫn xử phạt vi phạm hành chính về hoá đơn.

Theo đó, mức phạt tiền đối với hành vi khai sai dẫn đến thiếu tiền thuế phải nộp (mức phạt 20% tính trên số tiền thuế khai thiếu) là hơn 2,73 tỷ đồng, trong đó, tiền phạt do khai sai thuế GTGT là 12,4 triệu đồng, thuế TNDN 2,66 tỷ đồng và tiền thuế TNCN gần 53 triệu đồng. Ngoài ra, VPBank còn bị phạt về hành vi lập hoá đơn không đúng thời điểm khi bán hàng hoá, dịch vụ với số tiền là 6 triệu đồng. Số tiền thuế mà VPBank bị truy thu là hơn 13,6 tỷ đồng, bao gồm tiền thuế TNDN, TNCN và GTGT của năm 2018 và 2019. Tiền chậm nộp tính đến hết 17/12/2020 là 1,9 tỷ đồng.

Như vậy, tổng số tiền thuế truy thu tiền phạt vi phạm hành chính và tiền chậm nộp mà VPBank bị cơ quan thuế phạt là trên 18,3 tỷ đồng.

Theo: http://tapchithue.com.vn/