Tỷ lệ % cao và "chiếc bẫy" ngôn từ

Những con số như “150% quyền lợi”, “20% mỗi năm” hay “lãi suất 8%” thường xuất hiện trong quá trình tư vấn như một lời hứa ngầm về khả năng sinh lời. Với nhiều khách hàng, đây là cách diễn đạt quen thuộc, dễ liên tưởng đến lãi suất ngân hàng.

“150% mệnh giá”, “20% mỗi năm” - những con số bùi tai khiến người mua lầm tưởng về một khoản lợi nhuận hấp dẫn. Ảnh minh hoạ

“150% mệnh giá”, “20% mỗi năm” - những con số bùi tai khiến người mua lầm tưởng về một khoản lợi nhuận hấp dẫn. Ảnh minh hoạ

Tuy nhiên, khi bóc tách theo cấu trúc hợp đồng, các con số này không phải là lãi theo nghĩa thông thường mà chỉ là cách diễn đạt kỹ thuật. Điểm cốt lõi nằm ở chỗ quyền lợi không được tính trên số tiền khách hàng đóng mà dựa trên “số tiền bảo hiểm” - một giá trị cố định được xác lập ngay từ đầu.

Cụ thể, “150% quyền lợi” thực chất là 150% của số tiền bảo hiểm. Trong khi đó, tổng số tiền khách hàng đóng trong suốt thời hạn hợp đồng có thể cao hơn đáng kể, nhưng không phải là cơ sở trực tiếp để tính quyền lợi đảm bảo.

Tương tự, cụm từ “nhận 20% mỗi năm trong 5 năm” dễ khiến người mua hiểu đây là lãi suất. Thực tế, đây chỉ là cách chia nhỏ một khoản tiền đã được xác định từ trước để chi trả dần theo từng năm, không tạo ra giá trị gia tăng.

Trường hợp của chị N.T.H.Y. (phường Phước Long) cho thấy rõ điều này. Với hợp đồng bảo hiểm giáo dục, “mệnh giá bảo hiểm” được ấn định ở mức 200 triệu đồng, trong khi mức đóng hơn 25 triệu đồng/năm kéo dài 14 năm. Lời giới thiệu “nhận 20% mỗi năm” thực chất là chia khoản 200 triệu đồng thành 5 phần, mỗi năm nhận 40 triệu đồng.

Như vậy, khách hàng không thực sự hưởng “lãi” từ tỷ lệ 20% như cách hiểu thông thường. Tổng số tiền nhận có thể thấp hơn đáng kể so với số tiền đã đóng, dẫn đến hiệu quả tài chính không như kỳ vọng ban đầu.

Không dừng lại ở đó, yếu tố “bảo tức” - thường được giới thiệu như phần sinh lời - tiếp tục củng cố kỳ vọng. Trong bảng minh họa, bảo tức được tính theo các kịch bản lãi suất 5% - 8%, tạo ra đường tăng trưởng đều đặn.

Tuy nhiên, đây là khoản “không đảm bảo”, phụ thuộc hoàn toàn vào hiệu quả hoạt động của quỹ liên kết. Nếu kết quả kinh doanh không thuận lợi hoặc chi phí tăng cao, khoản này có thể giảm mạnh, thậm chí về 0 đồng.

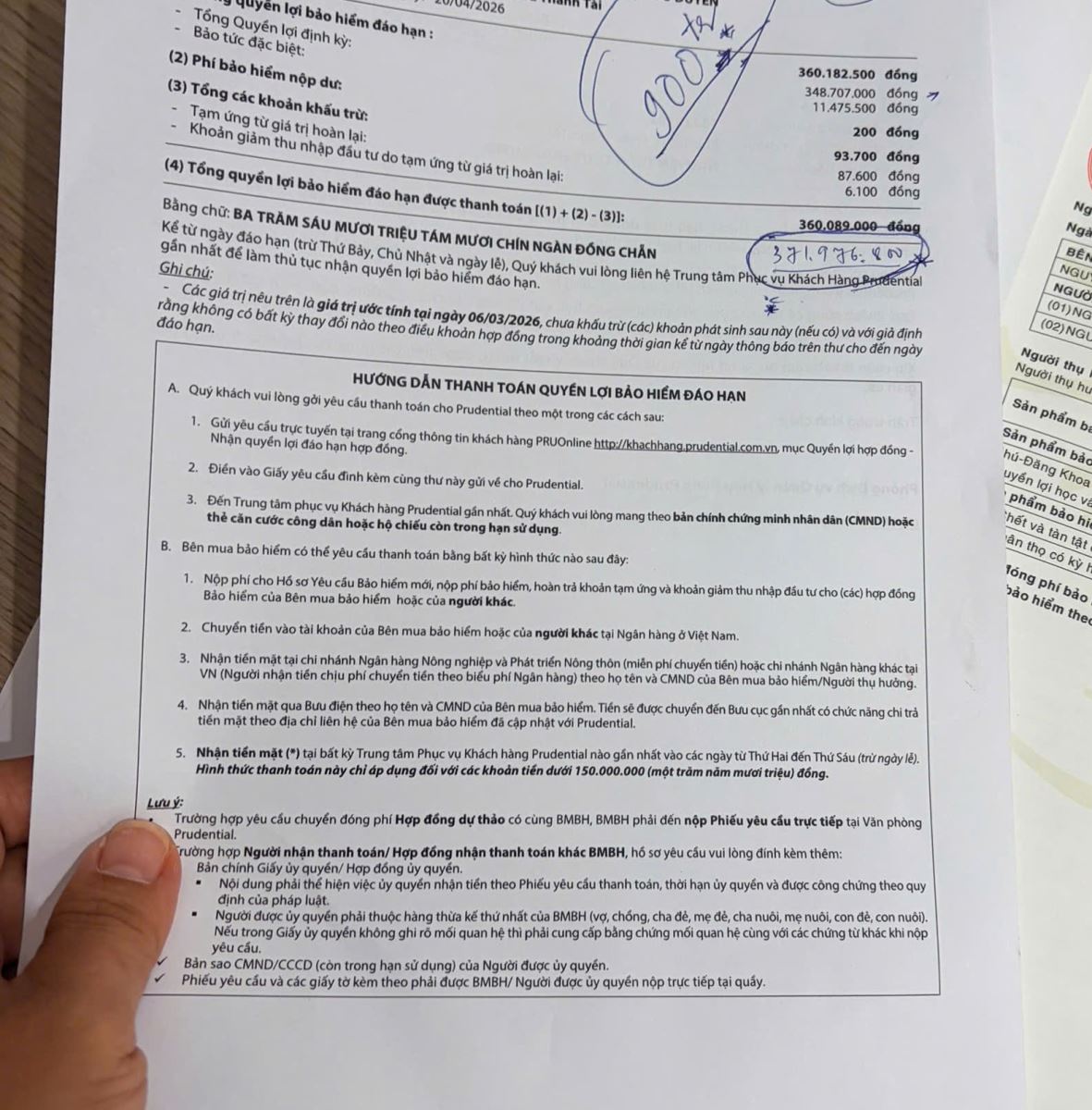

Sau 11 năm đóng hơn 354 triệu đồng, số tiền thực nhận của chị N.T.T.H.D. chỉ hơn 360 triệu đồng cùng với lãi tức chưa tới 12 triệu đồng.

Sau 11 năm đóng hơn 354 triệu đồng, số tiền thực nhận của chị N.T.T.H.D. chỉ hơn 360 triệu đồng cùng với lãi tức chưa tới 12 triệu đồng.

Trường hợp chị N.T.T.H.D. (phường Xuân Hòa) là minh chứng rõ. Sau 11 năm đóng hơn 354 triệu đồng, bảng minh họa thể hiện quyền lợi hơn 490 triệu đồng, nhưng số tiền thực nhận chỉ khoảng 360 - 370 triệu đồng. Phần chênh lệch này không phải do sai sót mà do các kịch bản lãi không đạt như giả định ban đầu, phù hợp với điều khoản “không đảm bảo” trong hợp đồng.

Theo các chuyên gia, đây là biểu hiện điển hình của “bất cân xứng thông tin”: Doanh nghiệp nắm toàn bộ cấu trúc sản phẩm, trong khi người mua tiếp cận bằng kỳ vọng tài chính đơn giản và dễ bị dẫn dắt bởi các con số nổi bật.

Hợp đồng mẫu và “luật chơi” đã được định sẵn

Nếu những con số tạo ra kỳ vọng, thì hợp đồng chính là nơi quyết định kết quả cuối cùng. Theo quy định tại Điều 405 Bộ luật Dân sự 2015, hợp đồng bảo hiểm thuộc dạng “hợp đồng theo mẫu”, do doanh nghiệp soạn thảo và áp dụng thống nhất. Điều này đồng nghĩa, khách hàng không có quyền đàm phán các điều khoản cốt lõi mà chỉ có thể ký hoặc không ký.

Trong cấu trúc này, doanh nghiệp nắm lợi thế tuyệt đối về thông tin. Các điều khoản được xây dựng bởi đội ngũ chuyên gia định phí và pháp lý, trong khi người mua thường không đủ khả năng hiểu đầy đủ các nội dung kỹ thuật.

Khi tranh chấp xảy ra, doanh nghiệp không cần chứng minh mức lợi nhuận như kỳ vọng mà chỉ cần chứng minh đã thực hiện đúng điều khoản. Các cụm từ như “bảo tức không đảm bảo”, “lãi chia có thể cao hoặc thấp hơn minh họa” trở thành “lá chắn pháp lý” hiệu quả.

Người dân tiếp cận hợp đồng bảo hiểm với nhiều điều khoản phức tạp, trong khi phần lớn nội dung được xây dựng theo mẫu có sẵn từ doanh nghiệp bảo hiểm. Ảnh minh hoạ

Người dân tiếp cận hợp đồng bảo hiểm với nhiều điều khoản phức tạp, trong khi phần lớn nội dung được xây dựng theo mẫu có sẵn từ doanh nghiệp bảo hiểm. Ảnh minh hoạ

Tuy nhiên, sự mập mờ này không phải là tiêu chuẩn chung của toàn ngành. Đối chiếu các tài liệu hợp đồng cho thấy, mức độ minh bạch giữa các doanh nghiệp có sự khác biệt rõ rệt.

Với sản phẩm “Phú - Đăng Khoa Thành Tài” của Prudential Việt Nam, bảng minh họa đưa ra kịch bản cao, nhưng kết quả chi trả lại phụ thuộc hoàn toàn vào điều khoản “không đảm bảo”, cho phép doanh nghiệp điều chỉnh theo thực tế kinh doanh.

Trong khi đó, một số sản phẩm tương tự của các hãng khác thiết lập rõ cơ chế lãi suất đầu tư tối thiểu. Theo đó, mức lãi suất này được cam kết khoảng 3% - 4,5%/năm trong những năm đầu, sau đó duy trì mức tối thiểu trong suốt thời hạn hợp đồng. Điều này đồng nghĩa, ngay cả khi thị trường biến động, khách hàng vẫn có một “mức sàn” lợi nhuận, thay vì có thể rơi về 0 như các khoản bảo tức không đảm bảo. Sự khác biệt này mang ý nghĩa rõ rệt, một bên để lợi nhuận hoàn toàn phụ thuộc vào kết quả đầu tư; một bên chủ động “neo” lợi nhuận ở mức tối thiểu, chia sẻ rủi ro với khách hàng.

Bên cạnh đó, cấu trúc chi phí cũng là yếu tố quyết định dòng tiền thực tế. Theo phân tích, ngay từ năm đầu hợp đồng, phần lớn phí khách hàng đóng đã bị khấu trừ cho phí ban đầu (có thể tới 60% - 80%), phí quản lý và phí bảo hiểm rủi ro.

Sau khi trừ các khoản này, phần còn lại mới được đưa vào đầu tư, khiến giá trị tích lũy hình thành chậm hơn đáng kể so với kỳ vọng. Đây cũng là lý do vì sao nếu dừng hợp đồng sớm, khách hàng thường chịu thiệt lớn.

Từ các đối chiếu trên có thể thấy, sản phẩm bảo hiểm không sai về mặt pháp lý hay tính toán, tuy nhiên cách thiết kế thông tin và cách truyền đạt đã tạo ra khoảng cách lớn giữa điều khoản và cách hiểu. Khi hợp đồng đáo hạn, khoảng cách này trở thành điểm phát sinh tranh chấp - nơi “luật chơi” đã được định sẵn, còn người chịu rủi ro cuối cùng vẫn là khách hàng.

Bài 3: Khoảng trống pháp lý