Nguồn cung miền Nam mở rộng, thị trường giữ nhịp chờ

Theo báo cáo của JLL Việt Nam, thị trường nhà kho xây sẵn (NKXS) miền Nam trong quý 1/2025 ghi nhận nhiều tín hiệu ổn định nhưng cũng thể hiện rõ tâm lý cẩn trọng. Dù nguồn cung tiếp tục tăng trưởng nhờ các dự án hiện đại, nhưng lượng giao dịch mới vẫn ở mức thấp, phản ánh sự dè dặt của khách thuê trước bối cảnh kinh tế quốc tế còn nhiều bất định.

Thị trường nhà kho xây sẵn Việt Nam quý 1/2025 tiếp tục mở rộng nguồn cung ở cả hai miền. Ảnh minh hoạ

Thị trường nhà kho xây sẵn Việt Nam quý 1/2025 tiếp tục mở rộng nguồn cung ở cả hai miền. Ảnh minh hoạ

Nổi bật trong quý là việc BW Industrial Development (BWID) đưa vào vận hành dự án nhà kho hai tầng tại khu công nghiệp Đồng An 1, Bình Dương. Dự án này có quy mô gần 19.000 m², được trang bị thang máy chở hàng và các tiêu chuẩn kỹ thuật cao, góp phần nâng tổng nguồn cung NKXS hiện đại toàn miền Nam lên 2 triệu m².

Trong đó, Bình Dương chiếm ưu thế lớn nhất với hơn 680.000 m², tương đương 33,4% thị phần, vượt xa Đồng Nai (26,0%) và Long An (24,6%). TP Hồ Chí Minh đứng thứ tư, còn Bà Rịa - Vũng Tàu mới chỉ ở giai đoạn khởi động phát triển phân khúc này.

Tuy nhiên, nhu cầu thuê NKXS tại miền Nam lại tương đối trầm lắng. Mức hấp thụ ròng trong quý chỉ đạt 88.000 m², một con số khiêm tốn nếu so với quy mô nguồn cung. Nguyên nhân chính đến từ tâm lý chờ đợi của các doanh nghiệp trước các cuộc đàm phán thương mại song phương Việt - Mỹ, nhất là sau khi Hoa Kỳ công bố áp thuế đối ứng vào cuối quý. Điều này khiến nhiều khách thuê tiềm năng trì hoãn quyết định thuê mới hoặc mở rộng.

Giá thuê trung bình tại miền Nam hiện ở mức 4,88 USD/m²/tháng, chỉ tăng nhẹ 0,5% so với quý trước và 1,5% so với cùng kỳ năm ngoái. Đáng chú ý, nhiều chủ đầu tư đã linh hoạt hơn trong chính sách giá và ưu đãi, như kéo dài thời gian miễn phí thuê hoặc giảm giá trực tiếp nhằm tăng khả năng lấp đầy.

Theo đánh giá của bà Trang Lê, Tổng giám đốc JLL Việt Nam, trong trung hạn, triển vọng thị trường miền Nam vẫn tích cực nhờ sự gia nhập của các nhà đầu tư quốc tế. Mitsubishi Estate Asia (MEA) và Sembcorp đã công bố kế hoạch phát triển các dự án kho vận và trung tâm logistics trong vòng 5 năm tới. Đây sẽ là động lực quan trọng thúc đẩy đổi mới và cạnh tranh, đồng thời giúp thị trường giữ vững vai trò trung tâm logistics phía Nam.

Tuy nhiên, các thách thức cũng song hành, bao gồm áp lực cạnh tranh nội vùng, chi phí đầu tư gia tăng và tâm lý e ngại từ phía khách thuê quốc tế. Do đó, các chủ đầu tư cần nâng cao chất lượng dịch vụ và linh hoạt chiến lược tiếp cận để duy trì hiệu suất hoạt động ổn định trong bối cảnh đầy biến động.

Nguồn cung miền Bắc bứt phá, thách thức tỷ lệ trống

Trong khi miền Nam duy trì tâm lý chờ đợi, miền Bắc lại cho thấy động thái tăng tốc mở rộng cả về quy mô lẫn tiêu chuẩn dự án. Cụ thể, thị trường NKXS miền Bắc tiếp tục xu hướng mở rộng mạnh trong quý 1/2025 với nhiều dự án chất lượng cao ra mắt, đồng thời ghi nhận mức hấp thụ thuần cải thiện nhẹ. Tuy vậy, sự gia tăng nhanh chóng của nguồn cung mới cũng kéo theo áp lực cạnh tranh rõ rệt và tiềm ẩn rủi ro về tỷ lệ trống trong ngắn hạn.

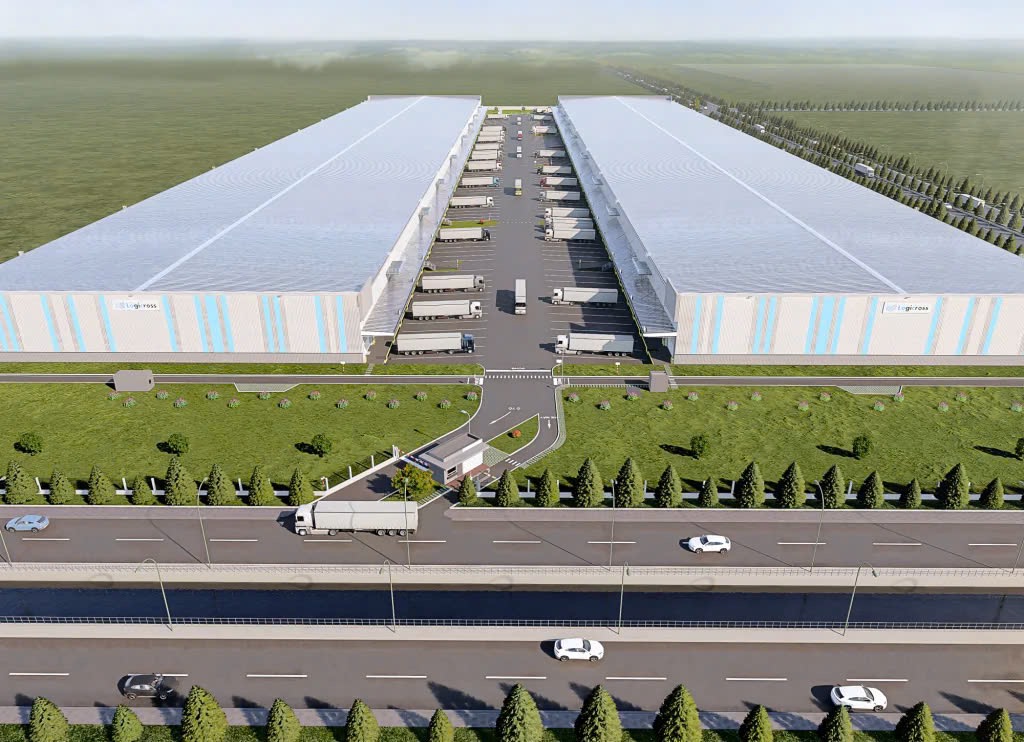

Phối cảnh Logicross Hải Phòng.

Phối cảnh Logicross Hải Phòng.

Tổng nguồn cung NKXS hiện đại miền Bắc đã vượt mốc 1,3 triệu m² sau khi tiếp nhận thêm hơn 67.000 m² diện tích mới từ các dự án tại Hưng Yên và Bắc Ninh. Đáng chú ý là dự án DPL Việt Nam Minh Quang, được phát triển bởi liên doanh WHA Group - Daiwa House với quy mô 42.000 m². Dự án này không chỉ mở rộng quy mô thị trường mà còn nâng chuẩn chất lượng với hệ thống kho hiện đại, tích hợp dịch vụ hậu cần, đáp ứng yêu cầu ngày càng khắt khe từ các doanh nghiệp logistics và sản xuất.

Sự gia tăng mạnh mẽ về nguồn cung này cũng phần nào tạo điều kiện thúc đẩy giao dịch trên thị trường. Theo đó, hấp thụ thuần trong quý đạt 51.500 m², tăng nhẹ so với quý trước phần lớn nhờ vào các giao dịch mới tại Bắc Ninh và Hải Phòng. Nhóm khách thuê chính vẫn là các công ty sản xuất và logistics đang tái cấu trúc chuỗi cung ứng và tìm kiếm địa điểm chiến lược gần cảng và tuyến đường chính. Tuy nhiên, tỷ lệ lấp đầy giảm nhẹ 0,6% do nguồn cung mới chưa được hấp thụ kịp thời.

Ngoài ra, giá thuê trung bình tại miền Bắc hiện đạt 4,66 USD/m²/tháng, tăng 0,7% theo quý và 2,6% theo năm. Mức tăng này chủ yếu đến từ các dự án mới có chất lượng vượt trội. Trong khi đó, giá tại các khu vực truyền thống như Hưng Yên và Hải Dương vẫn ổn định.

Trong phần còn lại của năm 2025, miền Bắc dự kiến sẽ tiếp tục bùng nổ nguồn cung với gần 1,2 triệu m² diện tích mới được chào bán, nâng tổng nguồn cung lên gần 2,5 triệu m², tăng gần gấp đôi so với hiện tại. Nhà đầu tư quốc tế Mitsubishi Estate Asia (MEA) sẽ đánh dấu sự hiện diện tại khu vực này với dự án Logicross Hải Phòng vào quý 4/2025, hứa hẹn nâng cao chuẩn mực vận hành và quản lý kho vận trong khu vực.

Tuy nhiên, sự gia tăng nhanh chóng về nguồn cung đang khiến thị trường bước vào giai đoạn cạnh tranh gay gắt hơn. Trong khi một số dự án vẫn đạt tỷ lệ lấp đầy cao nhờ lợi thế vị trí thì các khu vực xa trung tâm có nguy cơ đối mặt với tỷ lệ trống gia tăng. Ngoài ra, chính sách thuế đối ứng từ Hoa Kỳ cũng ảnh hưởng đến kế hoạch mở rộng của nhiều khách thuê FDI, làm chậm lại quyết định đầu tư.

Để duy trì sức hấp dẫn, các chủ đầu tư cần chú trọng hơn vào phát triển sản phẩm chuyên biệt, dịch vụ hậu cần đi kèm, cũng như linh hoạt trong chiến lược giá thuê nhằm tạo lợi thế cạnh tranh trong một thị trường đang nhanh chóng phân hóa theo chất lượng và vị trí.